DWS: Europa op achterstand door gebrek aan jonge en gezonde bedrijven

DWS: Europa op achterstand door gebrek aan jonge en gezonde bedrijven

Afgelopen jaar was het jaar van de groeiaandelen, en dus van de techbedrijven. In het voorjaar bleken de bedrijfsmodellen van veel technologiebedrijven buitengewoon veerkrachtig. Momenteel zie je dat ook terug in de vraag van beleggers naar aandelen van groeigerichte beursdebutanten, blijkt uit de Grafiek van de Week van vermogensbeheerder DWS.

Die groei- en technologieaandelen lopen sinds de herfst wat achter bij de markt als geheel, met name omdat de belangstelling voor cyclische- en waardeaandelen toenam dankzij het vaccinnieuws.

De komende twaalf maanden zullen deze beursfondsen ook nog wel populair blijven bij beleggers. Maar over een langere periode denken we dat beleggers vooral zullen kijken naar bedrijven met bedrijfsmodellen die zich snel kunnen aanpassen aan een snel veranderende maar over het algemeen lage groeiomgeving, en die potentieel hebben om hun marktaandeel te vergroten.

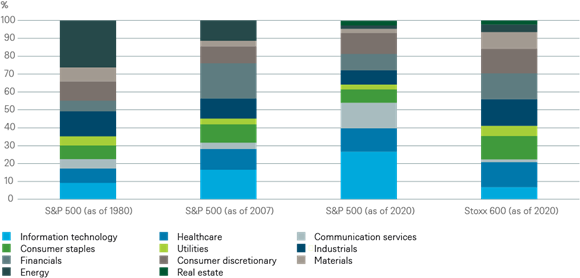

Dergelijke bedrijven vind je niet alleen in de technologiesector, maar ook in de andere belangrijkste sectoren van de beursgraadmeter: telecomdiensten, gezondheidszorg, consumentengoederen en nutsbedrijven. Maar deze sectorindeling heeft zwakke punten en grijze gebieden.

We groeperen de vijf sectoren onder de term "jong en gezond" en de overige zes sectoren onder de minder charmante term "oud en kwetsbaar".

Zoals de Grafiek van de Week laat zien, is het gewicht van de "jonge en gezonde" bedrijven binnen de S&P 500 in de afgelopen 40 jaar verdubbeld tot 64%. De grafiek laat echter ook zien dat deze groep in Europa slechts 41% van de index uitmaakt. Reden waarom we denken dat de winsten van de S&P 500 volgend jaar al boven het niveau van 2019 uitkomen, terwijl de Stoxx 600 tot 2022 zal moeten wachten voordat de eerdere piek wordt bereikt.

Daarnaast profiteert de Amerikaanse economie ook meer dan Europese landen van de met schulden gefinancierde overheidsuitgaven. Wij verwachten voor de Verenigde Staten in 2020 en 2021 een gemiddeld begrotingstekort van 17% van het bbp. Voor de eurozone ligt deze verwachting op de helft hiervan.

Maar dit mag de aandacht niet afleiden van het feit dat Amerikaanse groeiaandelen de markten in het buitenland hebben veroverd. Toch ligt dit de komende jaren niet vast: China's technologiereuzen, strengere regelgeving en nog meer concurrentie kunnen de prestaties van Amerikaanse bedrijven verzwakken. Vooralsnog lijkt niets winstgroei van deze beursfondsen in de weg te staan.

Deel dit bericht

Gerelateerde berichten

-

Lees meer over "Ocorian: North American fund managers focus on passporting for European fund raising"

Lees meer over "Ocorian: North American fund managers focus on passporting for European fund raising"Ocorian: North American fund managers focus on passporting for European fund raising

-

Lees meer over "Carmignac: Pessimisme over Europese aandelen is voorbarig"

Lees meer over "Carmignac: Pessimisme over Europese aandelen is voorbarig"Carmignac: Pessimisme over Europese aandelen is voorbarig

-

Lees meer over "Allianz Trade: Europese gasprijs omlaag met meer dan 15% door terugkeer Trump"

Lees meer over "Allianz Trade: Europese gasprijs omlaag met meer dan 15% door terugkeer Trump"Allianz Trade: Europese gasprijs omlaag met meer dan 15% door terugkeer Trump

-

Lees meer over "Optimix: Europa worstelt en komt (nog) niet boven"

Lees meer over "Optimix: Europa worstelt en komt (nog) niet boven"Optimix: Europa worstelt en komt (nog) niet boven

-

Lees meer over "Payden & Rygel: Opportunities in European Fixed Income"

Lees meer over "Payden & Rygel: Opportunities in European Fixed Income"Payden & Rygel: Opportunities in European Fixed Income

-

Lees meer over "La Française: Between American optimism and European uncertainties"

Lees meer over "La Française: Between American optimism and European uncertainties"La Française: Between American optimism and European uncertainties

-

Lees meer over "Bob Homan: Wat is het toch fijn om een Europese belegger te zijn"

Lees meer over "Bob Homan: Wat is het toch fijn om een Europese belegger te zijn"Bob Homan: Wat is het toch fijn om een Europese belegger te zijn

-

Lees meer over "Triodos IM: Hoe beleggers zich kunnen voorbereiden op wereldwijde kantelpunten"

Lees meer over "Triodos IM: Hoe beleggers zich kunnen voorbereiden op wereldwijde kantelpunten"Triodos IM: Hoe beleggers zich kunnen voorbereiden op wereldwijde kantelpunten

-

Lees meer over "AXA IM: EU green growth to deal with protectionist US administration"

Lees meer over "AXA IM: EU green growth to deal with protectionist US administration"AXA IM: EU green growth to deal with protectionist US administration

-

Lees meer over "Swissquote Bank: European equities are cheap, but..."

Lees meer over "Swissquote Bank: European equities are cheap, but..."Swissquote Bank: European equities are cheap, but...