Harry Geels: Twee kanttekeningen bij relatief hoge Nederlandse inflatie

")

Door Harry Geels

DNB heeft recent de relatief (te) hoge inflatie in Nederland in kaart gebracht. Voor een volledig beeld zijn echter twee aanvullingen nodig, namelijk met betrekking tot de in ons land relatief sterk stijgende lonen en de zwakke euro.

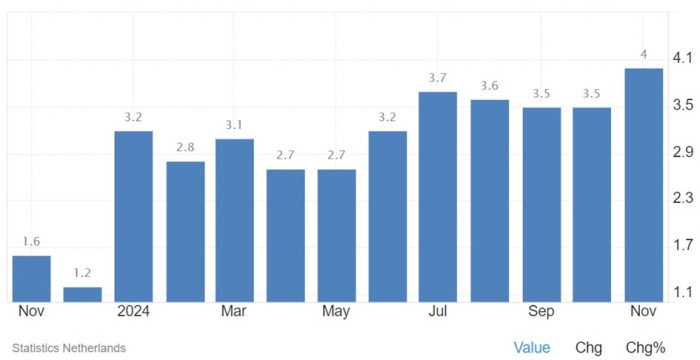

In Nederland is de inflatie over november op 4% uitgekomen. Dat is het dubbele van de ECB-doelstelling van 2% en ook hoog ten opzichte van de rest van de eurozone. Inflatie is een ernstig verschijnsel omdat het wijst op onderliggende onevenwichtigheden in de economie en op koopkrachtverlies voor degenen die lastig hun inflatie kunnen compenseren. Het is goed dat DNB recent de oorzaken van de hoge inflatie op een rij heeft gezet. Maar er zijn nog wel een paar kanttekeningen te plaatsen.

Figuur 1: 4% inflatie voor Nederland in november 2024

Vijf oorzaken voor inflatie

DNB komt met vijf oorzaken voor de hoge inflatie. Ten eerste vonden er dit jaar btw- en accijnsverhogingen plaats op frisdranken, tabak, alcohol en aardgas. Alleen alcohol en tabak leverden dit jaar al 0,6% inflatie op. Ten tweede stegen de lonen in Nederland relatief hard, wat producenten volgens DNB doorrekenen in de prijs. Door de krapte op de arbeidsmarkt hebben werknemers (eindelijk) relatief goede onderhandelingsposities en die worden dit jaar blijkbaar uitgespeeld.

Ten derde zijn ook bedrijven in staat geweest hun winsten te vergroten, vooral in markten met onvoldoende concurrentie. Ten vierde stijgen de huren in Nederland in lijn met inflatiemaatstaven. De gemiddelde huurstijging bedroeg dit jaar maar liefst 5,4%. Ook voor 2025 zullen opnieuw stijgende huren bijdragen aan inflatie. Tot slot speelt ook de relatief goed draaiende Nederlandse economie een rol. DNB: ‘Er is dus eigenlijk een te hoge vraag naar producten, personeel en diensten.’

Eerste kanttekening: de zwakke euro

DNB maakt in haar analyse nog een terechte opmerking, namelijk dat de beleidsrente van de ECB eigenlijk te laag is voor onze relatief goed draaiende economie. De ECB zou het monetaire beleid moeten afstemmen op de eurozone in zijn geheel. Het is echter waarschijnlijker dat het beleid wordt afgestemd op de zwakkere eurolanden, omdat die anders met te krap monetair beleid verder in de problemen komen. Voor de euro geldt ‘one size does not fit all’. Eén rentebeleid werkt eigenlijk niet voor divergerende economieën.

Dan is er nog een onbesproken inflatiefactor, namelijk de relatief zwakke euro, die een weerspiegeling is van de economische kracht (of liever zwakte) van Europa. Die zwakke euro draagt via geïmporteerde producten en diensten uit het buitenland ook bij aan inflatie. Nederland heeft voor de introductie van de euro altijd een sterke munt gehad. Dat heeft aantoonbaar tot welvaartswinst geleid. Dat beleid is niet meer. De ECB is onbedoeld steeds meer Latijns (lees losser) monetair beleid gaan voeren.

Tweede kanttekening: de arbeidsmarkt

DNB en ECB zullen natuurlijk niet snel op de weeffouten van de euro wijzen. Daarom wordt er gewezen op aanpakken van de te snelle loongroei in Nederland. DNB-directeur Olaf Sleijpen waarschuwt zelfs voor een loonprijs-spiraal in Nederland, waardoor inflatie een structureel fenomeen kan worden, met alle negatieve gevolgen van dien. Zo’n oproep is bijzonder omdat DNB zo in wil grijpen in de arbeidsmarkt, die bepaald zou moeten worden door vraag en aanbod. Werknemers willen eigenlijk gewoon (eindelijk) eens gecompenseerd worden.

Als Nederland (mede door hogere lonen) duurder wordt, zou dat bovendien de concurrentiepositie iets verslechteren, wat ons enorme overschot op de handelsbalans iets kan corrigeren. Een betere oplossing tegen de relatief hoge inflatie is een overheid die wat minder besteedt dan normaal. De beste manier om de huidige inflatie tegen te gaan, is door een afnemend begrotingstekort. En passant belasten we dan ook de nieuwe generaties niet met schulden die wij nu menen te moeten maken.

Dit artikel bevat een persoonlijke opinie van Harry Geels