Capital Group: Rendement EM local currency biedt bescherming in volatiele tijden

Capital Group: Rendement EM local currency biedt bescherming in volatiele tijden

EM Opkomende landen Azië")

De wereldwijde neergang geeft een impuls aan opkomende markten, stelt Capital Group.

'De wereldwijde macro-economische achtergrond was in 2022 de belangrijkste aanjager voor de rendementen op obligaties van opkomende markten (EM) en het ziet ernaar uit dat dit in 2023 zo zal blijven. Hierin spelen drie factoren een belangrijke rol: strengere financiële voorwaarden met de VS op kop, een sterkere Amerikaanse dollar en een zwakke groei wereldwijd.

1. Financiële voorwaarden VS

De financiële voorwaarden van de VS (het gemak waarmee bedrijven en huishoudens toegang hebben tot financiering) zijn in 2022 aanzienlijk aangescherpt, met ook de snelste en meest omvangrijke renteverhogingen in de VS sinds het begin van de jaren tachtig. De toon van de Amerikaanse Federal Reserve (Fed) doet vermoeden dat de renteverhogingen zullen worden voortgezet, wat zou kunnen leiden tot verdere verkrapping.

Strengere financiële voorwaarden van de VS hebben directe gevolgen voor de schuld van de EM door hogere rentetarieven op schulden in Amerikaanse dollars. Het verschil in reële rente (de rente die beleggers ontvangen na correctie voor inflatie) die opkomende markten bieden in vergelijking met ontwikkelde markten (DM) is echter nog steeds positief en aantrekkelijk ten opzichte van andere beleggingscategorieën. De impact van de strengere Amerikaanse financiële voorwaarden zou hierdoor minder groot moeten zijn.

De reële EM-rendementen zijn 2 tot 4% hoger dan die van de VS

Reëel rendement EM minus reëel rendement VS

Per 30 oktober 2022. EM (opkomende markten) gerepresenteerd door JPMorgan GBI-EM Global Diversified Index. Reëel rendement EM minus reëel rendement VS Bron: Bloomberg

2. De Amerikaanse dollar

Een andere belangrijke factor voor de EM-schuld in 2022 was de aanhoudend sterke Amerikaanse dollar, waardoor de verliezen op EM-schuld in lokale valuta nog groter werden en de externe financieringskosten voor de EM-landen stegen.

De waarderingen lijken weliswaar hoog, maar het is niet waarschijnlijk dat deze trend zal keren als er geen einde komt aan het beleid van monetaire verkrapping in de VS, zolang er geen positief keerpunt komt in het conflict tussen Rusland en Oekraïne - wat de energiecrisis zou afzwakken en de macro-economische vooruitzichten in Europa zou verbeteren - of als er geen impulsen uit China komen. Zodra deze factoren gaan veranderen, kunnen we een scherpe reactie van de FX-markt verwachten en zou de positie van de dollar snel kunnen afzwakken, vooral gezien de huidige hoge waarderingen.

3. Groei wereldwijd

De groei is wereldwijd sterk vertraagd door het hoge tempo van de renteverhogingen, de inflatiedruk en het conflict tussen Rusland en Oekraïne, waardoor de toeleveringsketens en de grondstoffenprijzen onder druk staan. Wanneer we in 2023 een volgende fase van de Fed-verhogingscyclus ingaan, zal de aandacht van de markt waarschijnlijk nog meer verschuiven naar groei en specifiek naar de risico's rond een Amerikaanse recessie.

Als China zijn zerocovidbeleid loslaat, zou dit regionaal en wereldwijd tijdig een impuls kunnen geven aan de groei. Het ziet er echter niet naar uit dat het de motor is die de EM- en grondstoffenprijzen zal aanjagen, gezien de toenemende beperkingen van het Chinese groeimodel en de geopolitieke druk om te de-globaliseren.

Waarschijnlijk zal een de-escalatie van het conflict tussen Rusland en Oekraïne de belangrijkste katalysator zijn voor het doen keren van de huidige sombere vooruitzichten. Maar het einde van het jaar nadert en er is nog geen zicht op de-escalatie.

Beleggen in EMD in het huidige klimaat

We zien mogelijkheden in EM-schuld in lokale valuta en in een aantal staatsobligaties met een hoger rendement, en ook in bedrijfsobligaties van EM-landen.

Schuld in lokale valuta - voorkeur voor Latijns-Amerika

De EM-schuld in lokale valuta hield tot dusver in 2022 relatief goed stand, met een daling van minder dan 12% in lokale valuta en iets minder dan 20% in USD1, als gevolg van de sterke Amerikaanse dollar. Buiten de dollar deden de EM-wisselkoersen het tot dusver in 2022 beter dan de meeste andere valuta's van de ontwikkelde markten. Dit is deels toe te schrijven aan de proactieve houding van de centrale banken van EM-landen die de rente vroegtijdig hebben verhoogd om de inflatie te beheersen.

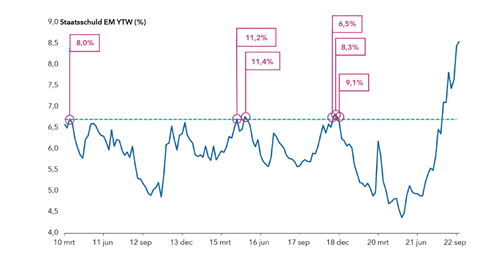

Hoewel we een verdere zwakte kunnen zien als de wereldeconomie in 2023 ongunstig blijft, zijn EM-rendementen al relatief hoog, terwijl EM-wisselkoersen nu relatief goedkoop zijn. Hoge aanvangsrendementen kunnen helpen om latere prijsschommelingen te compenseren. Zoals onderstaande grafiek laat zien, was het tweejaarsrendement in het verleden positief wanneer het rendement 6,7% of hoger was.

Wij zien momenteel de meeste waarde in Latijns-Amerikaanse landen, zoals Brazilië, Mexico en Colombia, die de rente in een vroeg stadium hebben verhoogd. Dit heeft ervoor gezorgd dat de inflatie binnen de perken bleef en de koersen stabiel bleven. Landen in Latijns-Amerika hebben ook sterk geprofiteerd van de hogere grondstofprijzen en hebben minder last gehad van het conflict in Oekraïne.

EM-rendementen kunnen wijzen op een aantrekkelijk instapmoment

Rendement op middellange termijn (2 jaar) bij EM-rente boven de 6,7%

Gegevens per 30 oktober 2022 in USD. Yield-to-worst (YTW) en forward returns callouts zijn voor 50% JPMorgan EMBI Global Diversified Index / 50% JPMorgan GBI-EM Global Diversified Index. Aflossingdatum voor >6,7% rente: 31/5/10, 28/2/11, 30/8/13 en 31/12/15. Rendementen op termijn op basis van rendementen op jaarbasis. Bronnen: Bloomberg, JPMorgan, Morningstar

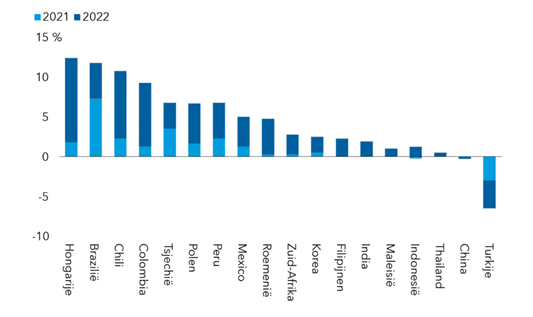

Azië blijft achter bij renteverhoging EM

Wijzigingen in beleidstarief

Per 30 oktober 2022. Bronnen: Bloomberg, CEIC, Refinitiv

Mogelijkheden in Centraal-Europa gloren aan de horizon. Het lage renteklimaat dat we jarenlang in Europa zagen, loopt ten einde. Centrale banken in de hele regio hebben de rente sterk verhoogd om de inflatie te beteugelen. Zowel Tsjechië als Polen hebben de rente onlangs aangehouden2 en het kan zijn dat zij hun rente niet verder gaan verhogen.

Wij blijven voorzichtig wat Azië betreft, want de regio ligt nog enkele maanden achter op Latijns-Amerika in de verkrappingscyclus. De lage rendementen in China lijken beter te verklaren dan die in de rest van Azië binnen de context van het zerocovidbeleid van dat land, ondanks nieuwe fiscale en financiële steunmaatregelen.

Buitenlandse schuld - mogelijkheden bij hoogrentende obligaties

Obligaties van de meer ontwikkelde EM-landen lijken ondanks het huidige klimaat in beginsel veelal gezond. Deze landen zijn over het algemeen minder afhankelijk van buitenlandse leningen dan in eerdere perioden van volatiliteit. Door het verlengen van de looptijd van hun schuldemissies en omdat er minder obligaties in lokale valuta in buitenlandse handen zijn, is het risico van een plotselinge omslag in de geldstromen beperkt.

Veel van deze positieve vooruitzichten zijn echter al in de obligaties verdisconteerd en wij zien meer aantrekkelijke mogelijkheden in het hoger renderende deel van de beleggingscategorie. Wij zien waarde in obligaties die (ogenschijnlijk) onder druk staan, waarin veel zorgen al in de koers zijn doorberekend, zoals bij Tunesië en in mindere mate, Ethiopië. Onze voorkeur gaat ook uit naar hoogrentende obligaties die als veiliger worden aangemerkt, met een bredere spread en verkoop, zoals bij de Dominicaanse Republiek, Honduras, Senegal en Angola, en hoogrentende obligaties van EM-landen met toegang tot externe financiering, zoals Egypte.

Bedrijven in EM-landen - rendementstoename ten opzichte van DM en diversificatievoordelen

Als we kijken naar de fundamentals van EM-bedrijven lijken die er beter voor te staan dan Duitse bedrijven, omdat bedrijven in EM-landen voorzichtiger zijn met het aangaan van leningen dan Duitse bedrijven. Als we de problematische gebieden van de Chinese vastgoedmarkt en de Russische en Oekraïense emittenten buiten beschouwing laten, bedraagt het defaultpercentage van EM-bedrijven op jaarbasis slechts 1,2%3.

Afgezien van de stijging van de spreads ten opzichte van gelijkwaardige niet-EM-obligaties met dezelfde looptijd en rating, zijn de geografische vertegenwoordiging en de risicostructuur van bedrijfsobligaties in EM-landen heel anders dan die van staatsobligaties, en bieden zij dus een element van diversificatie. Kortere investment-grade bedrijfsobligaties binnen het bedrijfsleven kunnen een meer defensieve positionering bieden. Deze obligaties zijn vrij veerkrachtig gebleken in tijden van volatiliteit.

Conclusie

De wereldwijde economische neergang blijft een negatieve factor voor EM-schuld en naar verwachting zal de volatiliteit in 2023 aanhouden. De waarderingen zijn echter aanzienlijk verbeterd en EM-schuld lijkt nu bekende risico's in te calculeren en zou als zodanig een aantrekkelijk rendementspotentieel kunnen zijn voor beleggers die zich richten op de lange termijn en hun keuzes baseren op gedegen onderzoek. Wij zien met name mogelijkheden in staats- en bedrijfsobligaties in harde valuta met een hoger rendement en in een aantal landen met een lokale valuta die een proactief monetair beleid voeren.'

1. Per 21 november 2022. Bron: JPMorgan GBI-EM Global Diversified Index

2. Voor Tsjechië: vastgesteld op 3 november 2022. Per 9 november voor Polen. Bronnen: Nationale Bank Tsjechië, Nationale Bank Polen

3. Per 11 oktober 2022. Bron: JPMorgan

Share this post!

Related posts

-

Read more about "Harry Geels: Argentina is an interesting libertarian project"

Read more about "Harry Geels: Argentina is an interesting libertarian project"Harry Geels: Argentina is an interesting libertarian project

-

Read more about "MFS: EM-obligaties doorstaan Amerikaanse verkiezingen met verve"

Read more about "MFS: EM-obligaties doorstaan Amerikaanse verkiezingen met verve"MFS: EM-obligaties doorstaan Amerikaanse verkiezingen met verve

-

Read more about "Invesco: Opkomende markten verdienen een tweede kans"

Read more about "Invesco: Opkomende markten verdienen een tweede kans"Invesco: Opkomende markten verdienen een tweede kans

-

Read more about "BLI: Summary of emerging market debt"

Read more about "BLI: Summary of emerging market debt"BLI: Summary of emerging market debt

-

Read more about "Webinarverslag ‘Navigating Emerging Markets in Today’s Geopolitical Landscape’"

Read more about "Webinarverslag ‘Navigating Emerging Markets in Today’s Geopolitical Landscape’"Webinarverslag ‘Navigating Emerging Markets in Today’s Geopolitical Landscape’

-

Read more about "Fidelity: Kansen voor aandelenbeleggers in Indonesië"

Read more about "Fidelity: Kansen voor aandelenbeleggers in Indonesië"Fidelity: Kansen voor aandelenbeleggers in Indonesië

-

Read more about "HSBC AM: Outlook for emerging market debt corporates"

Read more about "HSBC AM: Outlook for emerging market debt corporates"HSBC AM: Outlook for emerging market debt corporates

-

Read more about "State Street SPDR ETFs: Outlook for Emerging Market Debt improves"

State Street SPDR ETFs: Outlook for Emerging Market Debt improves

-

Read more about "Invesco: EM local debt performance delayed, but not denied"

Read more about "Invesco: EM local debt performance delayed, but not denied"Invesco: EM local debt performance delayed, but not denied

-

Read more about "LGIM: Vijf redenen waarin India verschilt van andere opkomende landen"

Read more about "LGIM: Vijf redenen waarin India verschilt van andere opkomende landen"LGIM: Vijf redenen waarin India verschilt van andere opkomende landen